Die Rechnungsvorlage für eine EU-Lieferung

Kostenlose Rechnungsvorlage

Stellt die Komplexität der Gesetzgebung für Sie eine Herausforderung dar?

Dann nutzen Sie zur Erstellung einer Rechnung für eine EU-Lieferung einfach und schnell unseren Onlineeditor. Sie können Ihre Vorlage hier individuell anpassen und als PDF downloaden oder Sie laden sich unsere Vorlage im Word oder Excel Format für eine korrekte Rechnung herunter.

Die Rechnung für eine EU-Lieferung

Die EU-Lieferung bezeichnet eine Warenbewegung innerhalb der Europäischen Union über eine Ländergrenze in einen anderen EU-Mitgliedsstaat. Der Leistungserbringer mit Sitz in Deutschland ist Gewerbetreibender und möchte seine Forderung für die erbrachte Lieferung gelten machen. Dazu stellt er eine Rechnung an den Leistungsempfänger. Die Rechnung beinhaltet eine detaillierte Auflistung über die erbrachten Lieferungen und ermöglicht es dem Käufer, die Forderung zu überprüfen. Hinsichtlich der umsatzsteuerlichen Behandlung müssen die gesetzlichen Regelungen des Umsatzsteuergesetzes berücksichtigt werden. Insbesondere muss geprüft werden, ob die EU-Lieferung unter den Sachverhalt der innergemeinschaftlichen Lieferung und demzufolge umsatzsteuerfrei einzuordnen ist.

Die EU-Lieferung bezeichnet eine Warenbewegung innerhalb der Europäischen Union über eine Ländergrenze in einen anderen EU-Mitgliedsstaat. Der Leistungserbringer mit Sitz in Deutschland ist Gewerbetreibender und möchte seine Forderung für die erbrachte Lieferung gelten machen. Dazu stellt er eine Rechnung an den Leistungsempfänger. Die Rechnung beinhaltet eine detaillierte Auflistung über die erbrachten Lieferungen und ermöglicht es dem Käufer, die Forderung zu überprüfen. Hinsichtlich der umsatzsteuerlichen Behandlung müssen die gesetzlichen Regelungen des Umsatzsteuergesetzes berücksichtigt werden. Insbesondere muss geprüft werden, ob die EU-Lieferung unter den Sachverhalt der innergemeinschaftlichen Lieferung und demzufolge umsatzsteuerfrei einzuordnen ist.

Die innergemeinschaftliche Lieferung

Bei der innergemeinschaftlichen Lieferung erfolgt die Versendung einer Ware vom Inland (Deutschland) in einen anderen EU-Mitgliedstaat. Diese Lieferung ist unter gewissen Voraussetzungen von der Umsatzsteuer befreit.

Materielle Voraussetzungen:

Für eine umsatzsteuerfreie innergemeinschaftliche Lieferung müssen folgende Bedingungen erfüllt sein:

-

- Die Ware muss tatsächlich körperlich transportiert werden

- Der Warenempfänger muss Unternehmer sein und dies durch eine gültige Umsatzsteuer-Identifikationsnummer nachweisen

- Der Leistungserbringer muss die Gültigkeit der Umsatzsteuer-Identifikationsnummer des Kunden überprüfen

- Der Kunde muss die Ware für sein Unternehmen erworben haben, was in der Regel durch die Angabe der Umsatzsteuer-Identifikationsnummer vorausgesetzt werden darf

- Der Leistungsempfänger muss die Ware in seinem Mitgliedstaat besteuern. Diese sogenannte Erwerbsbesteuerung kann ebenfalls durch die Angabe der Umsatzsteuer-Identifikationsnummer vorausgesetzt werden.

Erfüllt eine EU-Lieferung diese Prämissen ist sie umsatzsteuerbefreit sofern auch die formalen Voraussetzungen gemäß Umsatzsteuer-Anwendungserlass geschaffen sind.

Formale Voraussetzungen:

Die formalen Voraussetzungen für eine innergemeinschaftliche Lieferung erfordern einen Belegnachweis über das tatsächliche Gelangen einer Ware in einen Mitgliedstaat der Europäischen Union. Als Nachweise gelten Versandbescheinigungen Dritter, wie z.B. einer Spedition, die als Empfangsbestätigungen fungieren. Erfolgt die Beförderung direkt vom Kunden zum Käufer, kommt die Gelangensbestätigung zum Tragen. In dieser bestätigt der Kunden den Erhalt der Lieferung.

Sonderregelungen gelten für Waren unter 500 Euro. Hier reicht ein schriftlicher oder elektronischer Nachweis über die Bestellung und den Zahlungseingang aus.

Besonderheiten einer Rechnung für eine EU-Lieferung

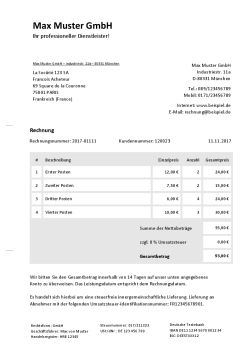

Die Rechnung für eine EU-Lieferung ist zunächst wie eine normale Rechnung auszustellen. Die erbrachte Lieferung wird detailliert mit Bezeichnung, Menge und Entgelt aufgeführt. Analog den Voraussetzungen für eine innergemeinschaftliche Lieferung wird diese Leistung ohne den Aufschlag einer Umsatzsteuer als Forderung gegenüber dem Kunden geltend gemacht.

Die Besonderheit der Erstellung liegt in der Komplexität der gesetzlichen Voraussetzungen. Diese müssen anlog der Gesetzgebung anhand des Umsatzsteuergesetzes, der Umsatzsteuer-Durchführungsverordnung und dem Umsatzsteuer-Anwendungserlass geprüft werden, um Fehler zu vermeiden. Pflichtverletzungen oder Irrtümer bei der Erstellung einer Rechnung für eine EU-Lieferung können noch nach Jahren Umsatzsteuernachzahlungen zur Folge haben.

Formelle und inhaltliche Angaben

Formell gelten zunächst die gleichen Vorschriften wie für eine Rechnung, welche im nationalen Kontext geschrieben wird. Die Rechnung für eine EU-Lieferung muss also in Textform ausgestellt werden und bedarf keiner Unterschrift. Inhaltlich sind die Daten des Leistungserbringers und des Leistungsempfängers zu nennen. Ferner das Ausstellungs- und Leistungsdatum und eine Rechnungsnummer. Die Lieferung muss in Art, Höhe und Entgelt genau bezeichnet werden.

Verpflichtende zusätzliche Anforderungen sind die Angabe der Umsatzsteuer-Identifikationsnummern des Verkäufers gleichwohl wie des Käufers. Die Umsatzsteuerbefreiung der Lieferung muss zwingend mit einem Hinweis auf die innergemeinschaftliche Lieferung erfolgen. Zum Beispiel durch den Zusatz „umsatzsteuerfreie innergemeinschaftliche Lieferung“. Demzufolge wird kein Umsatzsteuersatz oder entsprechendes Umsatzsteuerentgelt auf der Rechnung ausgewiesen.

Pflichtangaben einer Rechnung für eine EU-Lieferung

- vollständiger Name und Anschrift des Leistungsempfängers

- vollständiger Name und Anschrift des Leistungserbringers

- gültige Umsatzsteuer-Identifikationsnummern des Leistungserbringers als auch des Leistungsempfängers

- das Ausstellungs- und Leistungsdatum

- eine Rechnungsnummer, die sich einem Nummernkreis eindeutig zuordnen lässt

- die Art, die Menge und das Entgelt der erbrachten Lieferung

- den Hinweis auf die Steuerbefreiung unter Verweis auf die entsprechende gesetzliche Regelung („umsatzsteuerfreie innergemeinschaftliche Lieferung“)

- die Bankverbindung des Leistungsempfängers zur Begleichung der Forderung

- ein konkretes Datum als Zahlungsziel oder klar definierte Zahlungsbedingungen

Fehlende Pflichtangaben machen die Rechnung ungültig.

Wann bedarf wer eine Rechnung für eine EU-Lieferung?

Ein deutscher Unternehmer, welcher eine Lieferung in ein anderes EU-Mitgliedsland veranlasst bedarf einer Rechnung für eine EU-Lieferung. Nach der Gesetzgebung ist der Verkäufer verpflichtet, diese Rechnung bis zum 15. des Monats, welcher dem Monat des Leistungszeitraums folgt, auszustellen.