Rechnungsvorlage für eine Privatperson

Kostenlose Rechnungsvorlage

Besonderheiten einer Rechnung für Privatpersonen

Verkaufen Sie beispielsweise als Privatperson über die einschlägigen Onlineforen ein Handy, Bücher oder etwa gebrauchte Möbel etc., stellt sich für Sie die Frage, ob Sie Ihrem Käufer eine Rechnung ausstellen sollen. Die Unterschiede zwischen der Rechnung einer Privatperson und der eines Gewerbetreibenden sind nicht sehr groß. Wenn Sie als Privatperson eine Rechnung ausstellen, ohne ein Gewerbe angemeldet zu haben, fällt die Rechnung allerdings einfacher aus. Es fallen hier nämlich einige Pflichtangaben weg, die ein Gewerbetreibender oder Freiberufler bei der Rechnungserstellung beachten muss.

Verkaufen Sie beispielsweise als Privatperson über die einschlägigen Onlineforen ein Handy, Bücher oder etwa gebrauchte Möbel etc., stellt sich für Sie die Frage, ob Sie Ihrem Käufer eine Rechnung ausstellen sollen. Die Unterschiede zwischen der Rechnung einer Privatperson und der eines Gewerbetreibenden sind nicht sehr groß. Wenn Sie als Privatperson eine Rechnung ausstellen, ohne ein Gewerbe angemeldet zu haben, fällt die Rechnung allerdings einfacher aus. Es fallen hier nämlich einige Pflichtangaben weg, die ein Gewerbetreibender oder Freiberufler bei der Rechnungserstellung beachten muss.

Insbesondere muss die Mehrwertsteuer nicht gesondert ausgewiesen werden. Sie müssen nicht Ihre Steuernummer angeben. Auch die Angabe einer Rechnungsnummer bei der Ausstellung mehrerer Rechnungen entfällt. Zur Ausweisung der eigenen Steuernummer sowie der Angabe der Rechnungsnummer sind Gewerbetreibende und Freiberufler verpflichtet, sofern der sog. Bruttorechnungsbetrag 250 Euro übersteigt. Im Gegensatz zu Gewerbetreibenden und Freiberuflern sind Privatpersonen auch nicht verpflichtet, Angaben zum Zeitpunkt der Lieferung der Ware bzw. der Leistung zu tätigen. Unsere Rechnungsvorlage für eine Privatperson fällt daher nicht so umfangreich aus. Sie beinhaltet natürlich alle erforderlichen Angaben.

Zwingende Vorgaben einer Rechnung für eine Privatpersonen

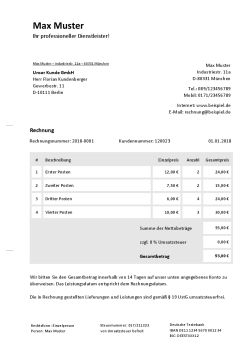

Wie bei jeder anderen Rechnung auch, müssen in einer Rechnung für eine Privatperson der vollständige Name und die vollständige Anschrift des Rechnungsstellers angegeben werden. Bei der vollständigen Bezeichnung des Namens muss mindestens ein Vorname komplett ausgeschrieben sein. Fehlen darf nicht das Datum der Rechnung. Mit ein Kernstück der Rechnung ist die konkrete bzw. handelsübliche Bezeichnung der gelieferten Ware. Hierzu gehört die Mengenangabe bzw. bei einer erbrachten Dienstleistung die konkrete Bezeichnung von Art und Umfang der Dienstleistung. Da es sich um eine Privatrechnung handelt, ist auf diesen Umstand im Rahmen der Rechnungslegung hinzuweisen.

Handelt es sich bei den obigen Angaben um obligatorische Angaben, so stellen die Benennung eines Zahlungsziels sowie der eigenen Bankverbindung lediglich fakultative Angaben dar. Diese Angaben sind natürlich sinnvoll, zumal dann, wenn der in der Rechnung ausgewiesene Betrag auf das eigene Bankkonto überwiesen werden soll. Fehlt die Angabe eines Zahlungsziels, so ist der in der Rechnung ausgewiesene Betrag in der Regel sofort fällig. Laut Gesetz kommt Ihr Schuldner automatisch nach Ablauf von 30 Tagen nach der Zustellung der Rechnung in Verzug. Dennoch ist es sinnvoll, ein Zahlungsziel anzugeben. Hält sich Ihr Vertragspartner nicht an das Zahlungsziel, so gerät er automatisch nach Ablauf des Zahlungsziels in Verzug.

Bei erfolgter Barzahlung kann auf die oben genannten fakultativen Angaben natürlich komplett verzichtet werden. Stattdessen empfiehlt sich bei dieser Fallkonstellation der Zusatz, dass die Ware bei Abholung bar bezahlt worden ist. Empfehlenswert ist es letztendlich, den Hinweis auf einen Privatverkauf mit dem Hinweis auf die Befreiung von der Umsatzsteuer zu verbinden. Dies bietet sich vor allem dann an, wenn Sie als Privatperson eine Privatrechnung an ein umsatzsteuerpflichtiges Unternehmen verschicken. Auch dann dürfen Sie in Ihrer Privatrechnung keine Umsatzsteuer ausweisen. So können Sie beispielsweise darauf hinweisen, dass auf Grund der Kleinunternehmerregelung eine Verrechnung der in Ihrer Rechnung angegebenen Leistung umsatzsteuerfrei erfolgt.

Pflicht zur Rechnungserstellung als Privatperson

Viele fragen sich, ob eine Rechnungserstellung als Privatperson verpflichtend ist, vor allem dann, wenn man selbst nicht gewerblich tätig ist. Hier gilt die Vorschrift des § 14 des Umsatzsteuergesetzes. Diese Vorschrift regelt im Prinzip, dass jeder, der ein Unternehmen führt, für die von ihm erbrachten Leistungen immer Rechnungen erstellen muss. Handeln Sie als Privatperson, fallen Sie nicht in den Adressatenkreis des § 14 des Umsatzsteuergesetzes.

Dies bedeutet, dass Sie zur Erstellung einer Rechnung nicht verpflichtet sind, eine Rechnung gleichwohl aber erstellen dürfen. Problematisch kann es dann werden, wenn eine Privatperson über einen längeren Zeitraum beispielsweise Waren veräußert und in regelmäßigen Abständen die Veräußerungserlöse kassiert. In diesem Fall kann bereits eine anmeldepflichtige gewerbliche Tätigkeit vorliegen, sodass ein Zugriff auf eine Rechnungsvorlage für Gewerbetreibende erforderlich ist.

Fazit: Egal, ob Sie eine Rechnung als Privatperson oder als Gewerbetreibender benötigen, bei uns können Sie stets auf eine rechtssichere Vorlage zurückgreifen und diese in Ihrem Sinne bearbeiten.